湘财股份吸收合并大智慧:券商牌照“缩水” BPS相差数倍是否会侵害中小股东利益?

- 资讯

- 2025-03-31 18:20:05

- 13

- 更新:2025-03-31 18:20:05

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

3月29日,和双双发布吸收合并预案,两家公司的整合正在推进中。

根据预案,每1股大智慧股股票可以换得1.27股湘财股份新增发行的 A 股对价股票。但湘财股份每股净资产是大智慧的5.75倍,对于湘财股份原中小股东而言,合并大智慧将大幅稀释每股净资产。此外,大智慧的EPS为负值,湘财股份中小股东的利益能否达到保障?

预案多次提到,两家公司吸收合并后能够发挥协同效应。但两家公司自十年前起就有合作,尤其是2020年湘财股份收购大智慧15%股份时称能够发挥协同效应,但近几年大智慧连续亏损,湘财股份也未见与大智慧有充分协同。协同幻影背后,两家公司成为“新湖系”资本运作的标的,如湘财股份为关联方新湖集团接盘助力后者套利十几亿元。

此外,湘财证券按照五年前的承诺应该降为专业类券商,牌照资源“缩水”。湘财股份控股股东近些年资本实力承压,几乎满仓质押湘财股份股票,靠整合连续亏损的大智慧能否解忧?时间会给出答案。

是否会侵害湘财股份中小股东利益?

预案显示,本次吸收合并项下湘财股份的A股换股价格为7.51元/股,大智慧的A股换股价格为9.53元/股。根据上述换股价格,双方确认并同意,大智慧与湘财股份的换股比例为1:1.27,即每 1 股大智慧股股票可以换得1.27股湘财股份新增发行的A股对价股票。

值得投资者关注的是,无论是每股净资产还是基本每股收益,湘财股份都远远高于大智慧,但1股大智慧股股票却可以换得1.27股湘财股份股票,对湘财股份的中小股东是否公平有待商榷。

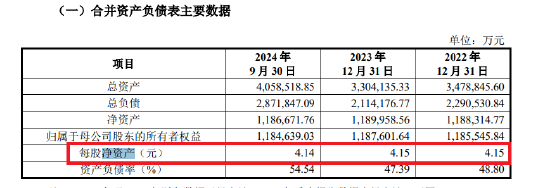

来源:湘财股份财务数据

来源:湘财股份财务数据截至2024年9月30日,大智慧每股净资产为0.72元;湘财股份的每股净资产为4.14元,是大智慧的5.75倍。同期,湘财股份的基本每股收益为0.05元, 大智慧基本每股收益为-0.1元,是负值。

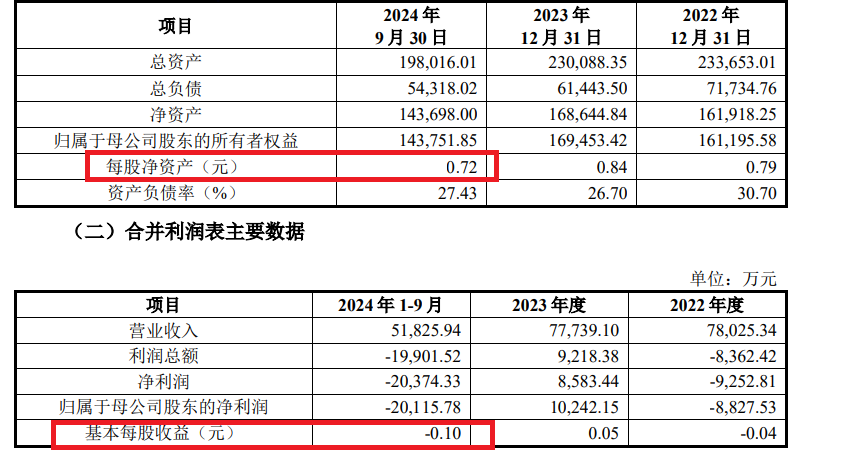

来源:大智慧财务数据

来源:大智慧财务数据预案显示,湘财股份、大智慧本次吸收合并的价格确定是依据定价基准日前 120 个交易日的股票交易均价。如果仅仅依据股价来确定换股比例,而不考虑每股净资产(BPS)、基本每股收益(EPS)等更重要、更实质的财务指标,对湘财股份中小股东不太友好。

十年未见明显协同 “新湖系”资本运作频繁

有投资者认为,湘财股份与大智慧吸收合并,协同效应只是表象,而本质上或又是“新湖系”的资本运作。

吸收合并预案多次提到,湘财股份与大智慧合并会产生协同效应。但事实上,两者的协同预期早在十年前就已经出现,尤其是2020年湘财股份收购大智慧15%股份后都未见明显的协同效应。

2015年1月,大智慧拟作价85亿元收购湘财证券,实现互联网券商的融合,但因大智慧涉嫌信披违规而流产。2007年,湘财证券便已经由“新湖系”黄伟控制。

公开信息显示,2017年新湖集团斥资17.2亿元受让大智慧控股股东张长虹持有的4亿流通股股份(持股占比20.12%,是大智慧二股东),2018年新湖集团斥资1亿元增持大智慧,2019年新湖集团不断减持大智慧累计套现至少9.35亿元。

其实在2017年,新湖集团成为大智慧二股东时,其便可以让旗下的湘财证券与大智慧深度合作,打造互联网券商生态,但未见明显协同。

尤其到了2020年,湘财股份(湘财证券母公司)计划收购新湖集团持有的大智慧15%股份,彼时双方在收购方案中也都提到了协同效应,但多年过去了,大智慧业绩疲软、连续亏损,湘财证券也未见明显协同效果。

2021-2023年、2024年前三季度,大智慧分别实现营业收入8.19亿元、7.8亿元、7.77亿元、5.18亿元,分别实现扣非归母净利润0.08亿元、-0.92亿元、-2.32亿元、-1.95亿元,连续亏损。

湘财证券虽然没有亏损,但业绩波动较大,2022年营收和净利润分别同比下降47.38%、94.36%,年报也未显示与大智慧的合作产生了多高收入,主要还是依赖传统的经纪和自营投资业务创收。

湘财股份2020年收购大智慧15%的股份,被质疑是替实控人控制的新湖集团减持套现打掩护。2020年,新湖集团通过转让大智慧15%的股份套现十几亿元,而湘财股份是新湖集团的对手盘。

从2023年8月起,湘财股份开启了对大智慧的连续减持,套现超1亿元。如果湘财股份真的想同大智慧产生战略协同,为何还要减持?

此次吸收合并前的2024年12月,湘财股份计划继续减持大智慧股份。直到2025年2月15日,湘财股份拟3个月内减持不超过大智慧1%股份。市场猜测,双方渐行渐远。可仅仅过了一个月,两家公司宣布吸收合并。有投资者认为,湘财股份通过减持公告,有压低双方股价之嫌。

与相比,湘财证券与大智慧最大的问题是缺乏生态闭环支撑,“金融科技+券商牌照”并不一定都能实现协同。资料显示,东方财富通过股吧社区(月活3000万)、东方财富网(日均PV超10亿次)和APP(月活1.8亿)构建“资讯-社交-交易”闭环流量生态,低成本获客、高效变现,以流量生态和全牌照构建护城河,龙头地位难以撼动。

而湘财股份和大智慧的合并,大智慧的流量远远不及东方财富,也没有全方位的闭环生态,业绩更是有云泥之别,因此加上券商牌照也很难复刻东财。若后续无法实现流量转化与扭亏为盈,湘财股份和大智慧的合并未必能达成“1+1>2”的效果。

券商牌照“缩水” 控股股东资本实力承压

2020年6月,湘财股份正式成为湘财证券控股股东,持股比例99.78%。湘财股份收购哈高科时,承诺从2019年7月5日起算5年的过渡期内满足综合类券商股东的资质。

《证券公司股权管理规定》规定,证券公司从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险的(称为综合类证券公司),证券公司的控股股东应满足总资产不低于500亿元人民币,净资产不低于200亿元人民币等要求。湘财证券属于综合类证券公司,哈高科2015-2019年的总资产都在15亿元人民币以下,净资产都在10亿元人民币以下,不符合控股股东的要求。

然而,截至 2024年前三季度末,湘财股份的总资产为405.85亿元,低于500亿元;净资产为118.67亿元,低于200亿元,皆不符合作为综合类证券公司控股股东的资质。

湘财股份曾承诺,如果达不到综合类证券公司股东的要求,则湘财证券将于期限届满前终止全部具有杠杆性质且多项业务之间存在交叉风险的业务,确保严格符合专业类证券公司的各项业务要求。

按照承诺,湘财证券从2024年7月5日起将不能从事有杠杆性质且多项业务之间存在交叉风险的业务,否则违反承诺及《证券公司股权管理规定》。

从综合类券商变为专业类券商,业务范围缩小是一方面,而与大智慧整合的是“缩水”的券商牌照。

并且,湘财股份的控股股东新湖控股有限公司(下称“新湖控股”)资金承压,短期很难补充资本实力。

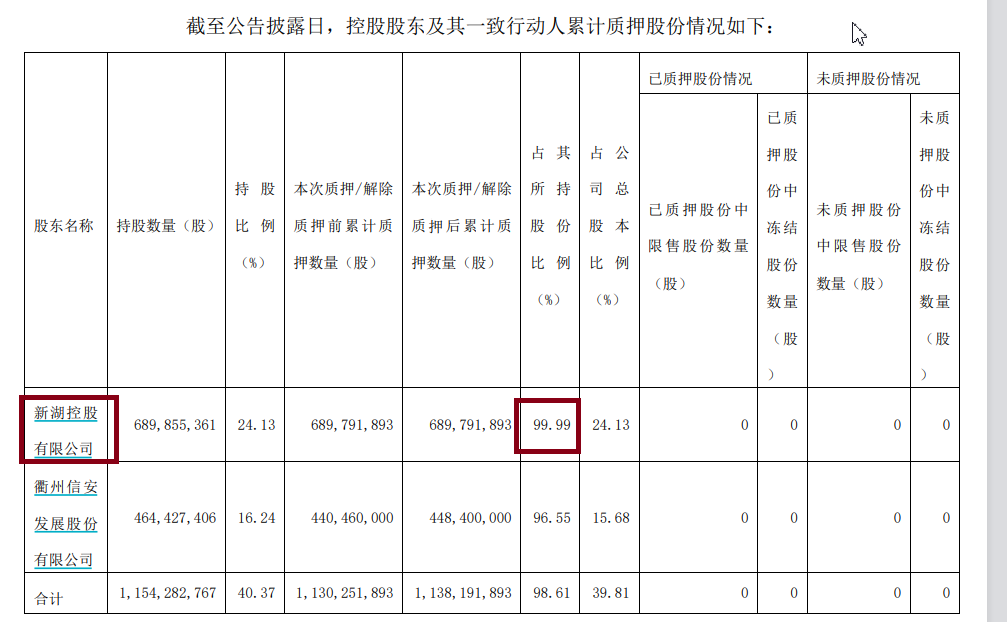

截至2025年3月21日,新湖控股质押湘财股份6.89亿股,占其持股比例的99.99%,占总股本的24.13%;新湖控股一致行动人衢州信安发展股份有限公司质押湘财股份4.48亿股,占其持股比例的96.55%,占总股本的15.68%。

来源:湘财股份公告

来源:湘财股份公告也就是说,湘财股份的控股股东及一致行动人几乎是满仓质押。2024年,“新湖系”还失去新湖中宝控制权,同时失去湘财股份17.5%的股份,主要原因是债务压力。

对于券商而言,资本实力决定业绩规模,尤其是控股股东的资本实力是重要保证。当湘财股份控股股东资本实力存在疑问的时候,靠整合连续亏损的大智慧能否解忧?时间会给出答案。

有话要说...