银行VS白酒:2025年,谁是A股的“躺赢派”?

- 情感

- 2025-03-31 07:55:02

- 11

- 更新:2025-03-31 07:55:02

头图由豆包生成,提示词:银行点钞机 股票

2025 年初,国内资本市场走弱,多数人对全年的投资 " 钱景 " 心怀忐忑。而本人当时在秦圈发文《2025 年我们还要继续躺?》明确表述:尽管我们在 2025 年面对全球地缘政治变幻莫测、国内外政策的变化难以预测,但在国内配置确定具备未来长期竞争优势的行业与领域,例如:刚需消费——含白酒、牛奶、饮料、零食等等的佼佼者,银发经济——人口老龄化的大趋势下保险、养老、健康护理等细分行业的优秀公司,加上科技应用领军公司 …… 则前景可期。

事实上,今年以来,全球市场 " 东升西降 " 的趋势非常明显,而配置了上述三大赛道的投资人都已经不同程度上有了好的收获。

那么下一阶段该如何继续实现 " 躺赢 "?

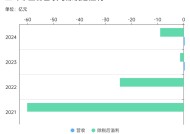

不少投资人按照惯性思维,认为应跟随过去一段时间的强者——银行板块以期再续辉煌。而实际上,2024 年整年持续走强的 " 风口 " 板块确实是在过去 10 年间长期岿然不动的五大银行。全年中农工建交五大行涨幅均已超过 40%,其中工商银行、农业银行累计涨幅超过 50%。

今年以来,银行板块的涨势也在延续。不过,我认为已经沉寂了四年之久的刚需消费行业中的白酒赛道,更值得我们寄予 " 实现躺赢 " 的厚望。

银行板块的当前逻辑与未来机会

银行大象起舞背后,我认为与国有大行的高股息、高分红直接相关。机构资金、特别是保险资金,在长期利率持续走低的宏观背景下,为了匹配资产长端的稳定收益,持续大量配置银行股票以期获取长期稳定的分红回报。一语蔽之,就是把银行股票作为传统上需要配置的长期债券的替代品,于是,保险资金的新行为,改变了二级市场银行股票的供需关系,导致银行股价持续大涨。

而银行股作为典型的顺周期资产,受益于经济复苏预期。人们也预期政策持续加码(如扩内需、地产支持等),信贷需求回升可能改善银行资产质量,息差压力或边际缓解。

同时,银行板块分红率高(普遍 4%~5%),符合当前市场对 " 红利策略 " 的偏好。

然而,如果经济复苏力度不足可能导致不良贷款率继续上升;同时利率下行环境下净息差进一步承压,盈利增长空间受限。

实际情况是,2023 年国内 GDP 实际增速 5.2% 低于市场预期的 5.5%,企业投资意愿下降,个人消费信贷收缩,导致银行贷款增速下滑(2023 年新增人民币贷款同比少增 1.3 万亿元)。

经济下行周期中,实体企业(尤其是周期性行业)经营水平下降,推高不良贷款率(2023 年末商业银行不良率 1.59%,但部分中小银行超过 2%)。 特别是房企债务风暴导致银行对公房地产贷款不良率明显上升。而同时,利率市场化与不对称降息持续挤压银行的利差收入。

银行业中公认的优等生招商银行刚公布 2024 年的年度报告,报告中揭示:2024 年,招行实现营业收入 3374.88 亿元,同比下降 0.48%,实现归母净利润 1483.91 亿元,同比增长 1.22%。其中实现净利息收入 2112.77 亿元,同比下降 1.58%(全年净息差 1.98%,同比下降 17 个基点);面向高端零售客户的财富管理中间业务收入也较上一年出现明显下降,靠着因实际利率走低而火热的债券市场收益而勉强实现非利息净收入 1262.11 亿元,同比仅增长 1.41%。

根据招行最新年报,2024 年四季度不良余额 656.1 亿比三季报的 635.57 亿上升了 20.53 亿,不良率 0.95% 比三季报的 0.94% 上升了 0.01 个百分点。关注贷款余额 890.8 亿比三季报的 881.31 亿元增加了 9.49 亿,关注率 1.29% 比三季报的 1.3% 下降了 0.01 个百分点。

无论从环比看还是同比看,目前招行的资产质量只能说是稳定的。特别是零售信贷的资产质量压力保持高位。年报披露公司口径新生成不良率 1.05% 比三季报的 1.02% 上涨了 0.03 个百分点,同比的 1.03% 上升了 0.02 个百分点。

从正常贷款迁徙率看,招行的资产质量压力依然较大。2024 年招行正常贷款的迁徙率 1.39% 比 2023 年的 1.21% 上升了 0.18 个百分点。

综合招行的正常贷款迁徙率,不良生成和关注贷款情况看,招行的资产质量,特别是零售信贷资产质量出现了反复,第四季度应该是有一波零售不良被暴露并处置。

总结一下招商银行 2024 年报看到的主要问题就是:1、零售信贷的资产质量压力在第四季度再度上升;2、资产端收益率下降过快,净息差持续下行压力犹存。如果经济基本面没有实质上的大改观,那么,2025 年利润总额恐怕还不如 2024 年。

行业的优等生尚且如此,那么其他的大银行 2025 年经营所面临的压力就可想而知了。因此,笔者认为经过 2024 全年以及 2025 年初的大涨早已修复了国内上市银行的低估值,今后的股价上涨再没有基本面的支撑,也不会走得太远。

白酒板块的低迷成因与改观趋势

国内白酒板块的上个上升周期从 2016 持续到 2020 年,高端白酒因供不应求而持续涨价,相关白酒上市公司的业绩与估值同步上升,实现了 " 戴维斯双击 ",其中,茅台、五粮液等五年间利润实现翻倍,而估值提升了五倍,结果股价就涨了十多倍。

之后,行业与股价的调整持续了四年,目前白酒行业仍处于产业周期寻底阶段,供需矛盾尚未完全解决,库存去化仍需时间。

但当前已接近渠道利润底部了,后续将经历库存底和业绩底,2025 年二季度是关键压力测试期。行业竞争从 " 量价齐升 " 转向 " 量升价跌 ",企业成长依赖市场份额争夺,具备强品牌、大产能、腰部价位带布局和高效渠道的企业更具优势。

今后,一方面受益于经济预期改善(如地产链企稳、消费提振),具备业绩支撑的龙头可能领涨,例如贵州茅台、五粮液等高端酒企因需求韧性较强,春节旺季动销回暖已初步验证。

另一方面行业分化加剧,份额向头部集中,估值修复后可能向 " 高分红、稳增长 " 的类债资产演变。当前白酒龙头估值处于历史低位(13~20 倍 PE),配置价值凸显。

总而言之,银行与白酒这两个不同的投资赛道比较,我认为 2025 年白酒赛道的投资机会更优,特别是龙头白酒公司,经营护城河深且毛利率高、现金流超级健康而且赚的是真金白银。

而且经过四年的股价下跌,分红却年年提升,目前的股息回报率已经接近 4% 了,而且未来的确定性较大,成了妥妥的 " 红利股 "。相对于目前十年期国债的收益率在 2% 以下,龙头白酒公司的股息足够吸引人了。

至于今年的市场会否最终演化成各路资金蜂拥而至把五大银行股价炒到像 2020 年白酒、2021 年新能源这样的估值水平 …… 然后高呼银行股是 YYDS(永远的神)?我无法预判。

不过,我会坚持 " 好公司、好价格 " 的基本原则,这样才可以做到 " 进可攻,退可守 "。

在投资实践上,我自己在 2021 年初曾经减持白酒(五粮液减持时价格在 300 元以上),然后增配当时估值比较低的银行(招商银行 40 元左右),在 2021 年底又将部分价位相对高的银行,400 港元左右换成了互联网龙头腾讯,到今天。

对照一下这几个品种当前的股价,就知道当年这两项调整终于起作用了。这恰恰说明了在投资组合中做好资产再平衡工作的重要性。如果组合里面的某些股票,因为涨多了,出现明显泡沫,或者在组合中比例过重了,这时确实是应该减持,之后换入其他涨得少、估值低的品种,这样的资产再平衡有利于降低组合的波动,提升长期回报率。

根据以上理性分析,我在知行合一地减持优秀银行而增持龙头白酒。读者您请随意,仅为个人分享,不做投资建议。

有话要说...